Si vous louez un logement, la charge doit être soigneusement étudiée. En effet, vos taux de location généreront des impôts et des taxes sociales. Une charge importante qui n’est pas nécessairement considérée lors de l’achat. Cet article contient une mise à jour sur le calcul de l’impôt qui sera pris, comment déclarer et, surtout, comment prendre le meilleur système fiscal pour payer moins d’impôt. Ceci s’applique à toute location meublée, qu’elle soit saisonnière, à un étudiant, via AirBnB…

La première question pour comprendre les taxes est : s’ agit-il d’un bien loué vide ou d’un bien loué meublé ? Cet article est sur de la taxe pour la location meublée. Pour loyer vide, taxes est différent et expliqué ici.

A lire également : Taux d'imposition SCI à l'IS : fiscalité, calcul et optimisation

Location meublée non professionnelle (LMNP) : deux choix de fiscalité

Louer son logement meublé n’a rien d’anodin : le fisc vous laisse opter entre deux systèmes. C’est à vous de faire le meilleur choix, chaque année, lors de votre déclaration de revenus. Avant de détailler les calculs et les cases à remplir, il faut bien comprendre la distinction entre loyers déclarés (ce que vous encaissez réellement) et loyers imposables (le montant sur lequel l’État va prélever impôt et cotisations sociales). C’est ce dernier point qui pèse lourd : plus le montant imposable est bas, moins le fisc vous réclamera. Ce dossier concerne la location meublée non professionnelle (LMNP), celle qui concerne la majorité des bailleurs particuliers. Si l’essentiel de vos revenus provient des loyers d’une location meublée, ou si vous dépassez certains seuils, le régime de loueur professionnel s’applique, mais ce n’est pas le sujet ici.

Le régime micro-BIC expliqué concrètement

Le régime micro-BIC se distingue par sa simplicité. Il suffit d’indiquer le montant total des loyers meublés perçus, sans autre détail. Ensuite, l’administration fiscale applique automatiquement un abattement forfaitaire de 50%. En clair, la moitié de vos loyers est considérée comme fiscalement invisible.

A découvrir également : LMNP : Conditions pour investir en Location Meublée Non Professionnelle

Cas concret :

Monsieur Corrigetonimpôt perçoit 10 000 € de loyers meublés en 2020. Il choisit le micro-BIC lors de sa déclaration 2021 sur les revenus 2020. Le fisc applique l’abattement de 50 %, soit 10 000 € x 50 % = 5 000 €. Il sera ainsi taxé sur seulement 5 000 €, la moitié de ses loyers réellement encaissés.

Nous verrons plus bas comment se calcule la fiscalité sur cette base de 5 000 €.

Le régime réel : déductions et amortissements en pratique

Le régime réel, de son côté, séduit par la possibilité de réduire drastiquement la base imposable, parfois jusqu’à la faire disparaître. Mais il impose des démarches plus lourdes et fait souvent appel à un comptable. Concrètement, vous déduisez de vos loyers toutes les charges réellement payées : frais d’emprunt, assurances, taxe foncière (hors ordures ménagères), frais de gestion, travaux, frais bancaires… Mais ce n’est pas tout. Le régime réel permet aussi d’amortir le bien immobilier et le mobilier, c’est-à-dire d’étaler leur valeur sur plusieurs années pour réduire le revenu imposable.

Pour ne rien laisser de côté, voici les principales charges déductibles du revenu locatif meublé :

- Intérêts d’emprunt contracté pour l’acquisition du bien

- Assurance propriétaire non occupant

- Taxe foncière (hors ordures ménagères, qui restent à la charge du locataire)

- Assurance emprunteur et frais bancaires

- Honoraires du comptable

- Montant des travaux, selon leur nature (voir notre article dédié)

À ces charges s’ajoute l’amortissement du bien et du mobilier. C’est ici qu’un professionnel devient indispensable, car il faut respecter des règles précises pour calculer l’amortissement. En cas de contrôle, la signature d’un comptable sécurise votre dossier. L’effet cumulé des charges et des amortissements peut transformer radicalement votre fiscalité.

Cas concret :

Monsieur Corrigetonimpôt acquiert un bien à 100 000 €, ajoute 10 000 € de mobilier. Le comptable répartit l’amortissement du bien sur 20 ans (soit 5 000 € par an) et celui du mobilier sur 5 ans (soit 2 000 € par an). En 2021, il perçoit 10 000 € de loyers, paie 500 € d’intérêts d’emprunt et 1 000 € de taxe foncière. En régime réel, il sera imposé sur : 10 000 €, 5 000 €, 2 000 €, 1 000 €, 500 € = 1 500 €. Le fisc retient donc 1 500 € comme base imposable, bien inférieure aux 5 000 € du micro-BIC.

Pour choisir entre micro-BIC et régime réel, la logique est simple : si les charges et amortissements dépassent 50 % des loyers, le régime réel est à privilégier ; sinon, le micro-BIC suffit. Dans notre exemple, déduire 8 500 € (régime réel) vaut bien mieux que l’abattement forfaitaire de 5 000 € (micro-BIC).

Attention toutefois, les honoraires du comptable (entre 700 et 1 500 € par an) ne doivent pas être négligés. Si les déductions sont faibles, le coût du professionnel peut annuler l’avantage fiscal. Avec un crédit et un bien amortissable, la base imposable peut tomber à zéro pendant des années : le bénéfice fiscal compense alors largement la dépense. Sur un petit loyer sans amortissement, le micro-BIC reste souvent le plus judicieux. Pour trancher, il suffit de simuler la fiscalité des deux régimes et de mesurer l’écart réel entre gain fiscal et coût du comptable. Le vrai enjeu est là : le passage au réel vaut-il le coup par rapport à la simplicité du micro-BIC, une fois les frais professionnels intégrés ?

Impôts et prélèvements sociaux sur vos loyers meublés : comment ça tombe

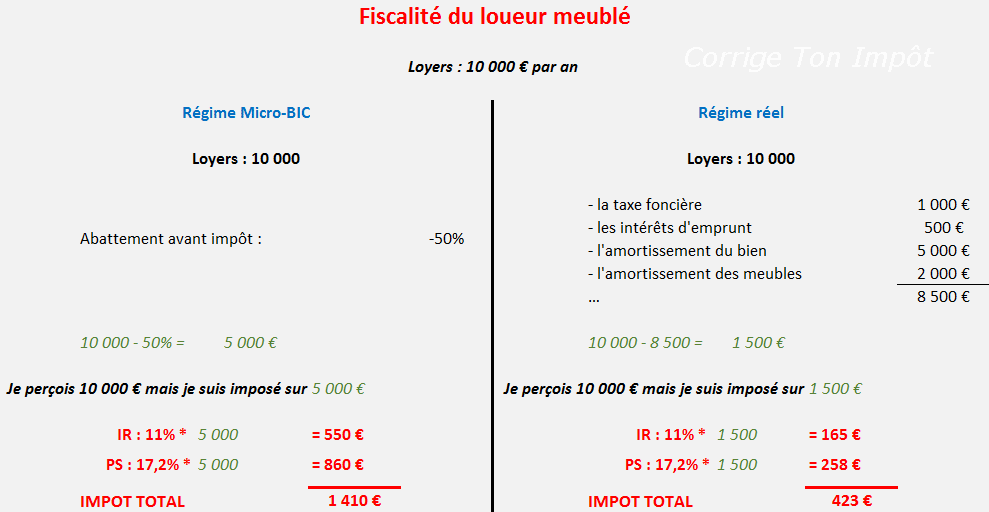

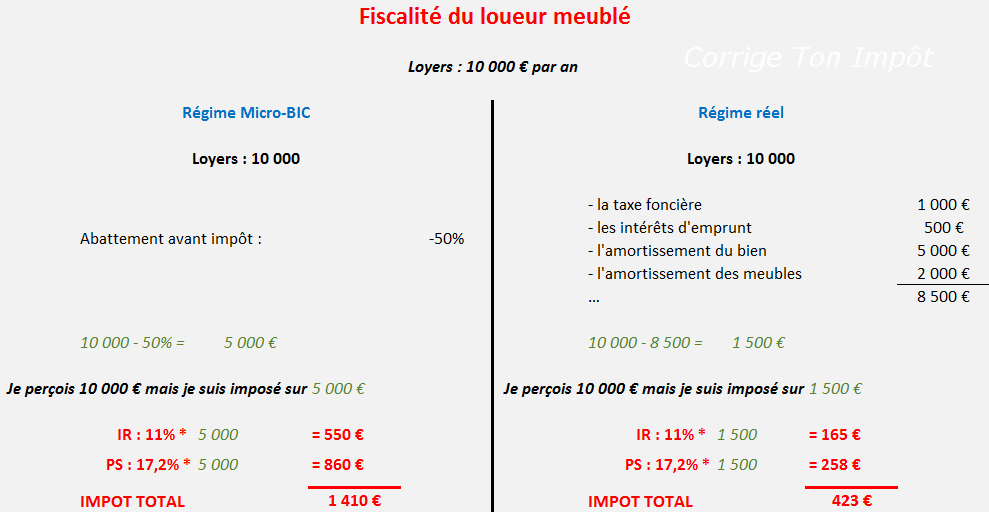

Les revenus locatifs, comme tous les revenus perçus en France, subissent un double prélèvement : impôt sur le revenu et prélèvements sociaux. Ces deux taxes s’appliquent sur la base imposable (après abattement ou déductions). Les prélèvements sociaux s’élèvent à 17,2 %. Le taux d’impôt sur le revenu varie selon votre tranche marginale : 0 %, 11 %, 30 %, 41 % ou 45 %. Pour identifier votre tranche, reportez-vous à notre article sur le calcul de l’impôt. Les locations meublées sont donc particulièrement soumises à la fiscalité, car la taxation minimale atteint vite 28,2 % (17,2 % + 11 %). Illustrons cela.

Calcul avec le micro-BIC :

Monsieur Corrigetonimpôt a déclaré 10 000 € de loyers, abattement de 50 % appliqué, base imposable : 5 000 €. Supposons une tranche à 11 %. Il paie 5 000 € x 17,2 % = 860 € de prélèvements sociaux et 5 000 € x 11 % = 550 € d’impôt sur le revenu. Total : 1 410 € de fiscalité.

Calcul avec le régime réel :

Même loyers perçus et 8 500 € de déductions : base imposable à 1 500 €. Toujours à 11 %, prélèvements sociaux : 1 500 € x 17,2 % = 258 €. Impôt sur le revenu : 1 500 € x 11 % = 165 €. Total : 423 € seulement à régler.

On le constate : hors charges et amortissements conséquents, l’impôt grimpe vite sur les revenus locatifs. Avec une tranche d’imposition plus élevée (30 % ou plus), la note s’alourdit encore. Le schéma ci-dessous synthétise ces calculs pour les deux régimes.

Le taux de 11 % s’applique depuis 2020 pour les revenus 2021 déclarés.

LMNP : conditions pour choisir entre micro-BIC et réel

Tout contribuable a le choix, mais certaines règles encadrent ce passage d’un régime à l’autre dans la location meublée. Avant de vous décider, voici les points à retenir :

- Le micro-BIC est accessible uniquement si l’ensemble de vos loyers meublés est inférieur à 70 000 € par an. Au-delà, le régime réel s’impose.

- Si vous optez pour le régime réel, vous vous engagez à y rester au moins deux ans consécutifs.

- Pour passer du micro-BIC au réel, la demande doit être envoyée à l’administration fiscale avant le 1er février de l’année de perception des revenus. Par exemple, pour appliquer le régime réel aux revenus 2021 (déclarés en 2022), il faut signaler votre choix avant le 1er février 2021.

Cas concret :

Monsieur Corrigetontax perçoit 10 000 € de loyers par an. Il peut choisir entre micro-BIC et réel, puisqu’il reste sous le plafond de 70 000 €. S’il opte pour le réel, il devra y rester deux ans avant de pouvoir repasser au micro-BIC. Par la suite, il pourra à nouveau basculer vers le régime réel, toujours pour une durée minimale de deux ans.

Déclarer ses loyers meublés : quelles cases remplir ?

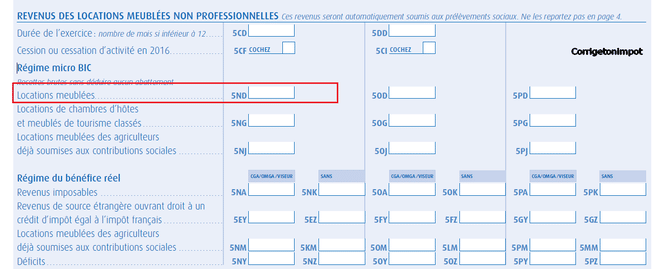

En micro-BIC, le principe est simple : indiquez le total de vos loyers encaissés dans la case 5ND de la déclaration 2042C. L’administration applique d’office l’abattement de 50 %. Pour accéder à cette case, cochez d’abord « Revenus provenant d’une location meublée non professionnelle » à l’étape 3 de la déclaration en ligne.

Vous accéderez alors à la case 5ND de la déclaration 2042C. Si vous avez perçu 10 000 € de loyers, ce montant doit être reporté intégralement dans la case 5ND.

Pour le régime réel, la tâche est plus technique : il faut remplir la liasse 2031 et ses annexes 2033-A à 2033-E, équivalents à un bilan et à un compte de résultat. Le recours à un comptable devient quasiment incontournable, ne serait-ce que pour calculer l’amortissement. Ces démarches excèdent le cadre de cet article.

Au final, la vraie question demeure : si le régime réel permet de réduire l’impôt, le gain fiscal vaut-il le coût du comptable ? Dans la majorité des cas, avec amortissement et charges, le bailleur peut ramener sa base imposable à zéro année après année, et donc échapper à tout impôt et cotisations sociales sur ses loyers. Ce mécanisme fonctionne d’autant mieux que le déficit généré par la location meublée reste cantonné à ce revenu, sans possibilité de l’imputer sur d’autres revenus. En clair, tant que le bien est loué meublé, vous pouvez jouer sur l’amortissement pour maintenir un revenu foncier imposable à zéro et tenir le fisc à distance.

Location meublée LMNP : 2021, un nouveau seuil à surveiller ?

Début 2021, la loi de financement de la Sécurité sociale a semé le doute chez les bailleurs meublés. Elle prévoit qu’au-delà de 23 000 € de loyers annuels, certains bailleurs pourraient perdre l’accès au régime LMNP et basculer dans le régime professionnel, avec des conséquences lourdes : prélèvements sociaux remplacés par des cotisations SSI, nouvelle base de calcul, risque de redressement… C’est un véritable bouleversement pour la location meublée. À ce jour, la mesure ne s’applique qu’aux loyers 2021 (déclarés en 2022), et les réponses définitives du Conseil sont encore attendues. Pour approfondir, ma formation immobilière détaille les enjeux et les arbitrages à surveiller.

Prélèvement à la source et location meublée : ce qui change

L’instauration du prélèvement à la source modifie la donne pour la location meublée non professionnelle. Les spécificités de la LMNP sous prélèvement à la source sont détaillées dans cet article : LMNP et fiscalité à la source : comment s’y retrouver ?

La fiscalité de la location meublée réserve donc ses subtilités. Entre abattement, charges, amortissement et nouveaux seuils, le choix du régime fiscal n’est jamais neutre. À chacun de peser la simplicité de la déclaration contre l’optimisation, sans jamais perdre de vue la réalité des chiffres. Après tout, entre économies réelles et démarches administratives, c’est souvent la balance du temps et de l’effort qui finit par trancher.